东莞农商行首季减薪酬提业绩

近日,东莞农村商业银行(以下简称“东莞农商行”)通过港交所聆讯,此次通过聆讯为东莞农商行冲击港股上市后第二次递表的成果。

官网显示,东莞农商行是一家具有独立法人资格的总行级地方性股份制商业银行,始建于1952年,前身是东莞市农村信用合作联社,2005年完成统一法人体制改革,2009年12月完成股份制改制。

2021年一季度,东莞农商行的营收出现同比下滑,较上年同期微降0.54%至31.56亿元;净利润则大增15.17%,为17.59亿元。

一季度,东莞农商行的净利息收益率和净利差分别为1.98%、1.91%,较2020年的2.16%、2.1%均有所下降。

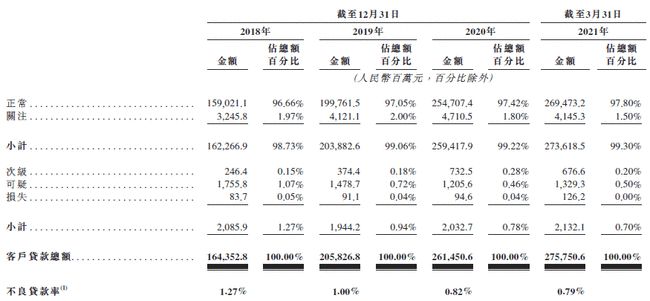

2018年末、2019年末、2020年末、2021年3月末,东莞农商行不良贷款分别为20.86亿元、19.44亿元、20.33亿元、21.32亿元,不良贷款率分别为1.27%、1.00%、0.82%、0.79%。最新的数据显示,今年6月末,东莞农商行不良贷款率为0.83%,比今年一季度末上升0.04个百分点。

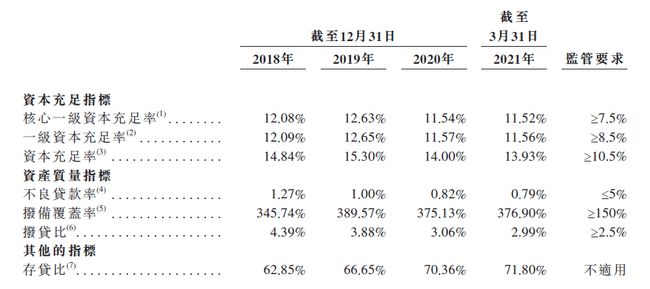

近年来,东莞农商行资本充足率指标呈下滑趋势。2018年末、2019年末、2020年末、2021年3月末,该行资本充足率分别为14.84%、15.3%、14.00%、13.93%,一级资本充足率分别为12.09%、12.65%、11.57%、11.56%,核心一级资本充足率分别为12.08%、12.63%、11.54%、11.52%。

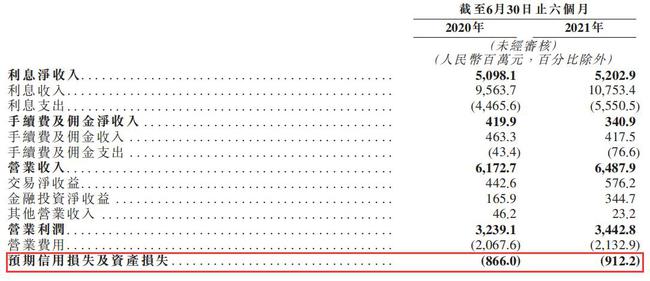

今年上半年,东莞农商行预期信用损失及资产损失为9.12亿元,去年同期为8.66亿元。2018年、2019年、2020年、2021年1-3月,该行预期信用损失及资产损失分别为17.17亿元、25.94亿元、27.74亿元、2.73亿元。

数据显示,今年第二季度,东莞农商行预期信用损失及资产损失同比增加。2020年1-3月,该行预期信用损失及资产损失为4.37亿元。那么,2020年4-6月,该行预期信用损失及资产损失为4.29亿元。2021年4-6月,该行预期信用损失及资产损失为6.39亿元,同比增长48.95%。

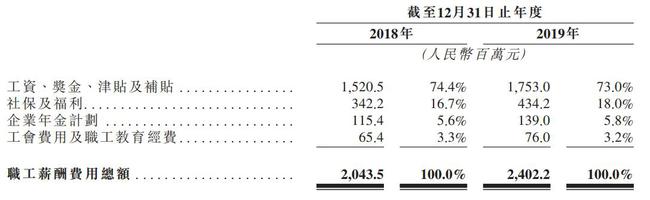

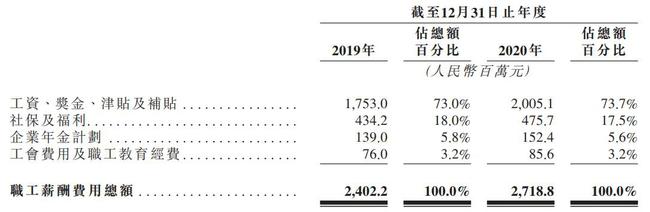

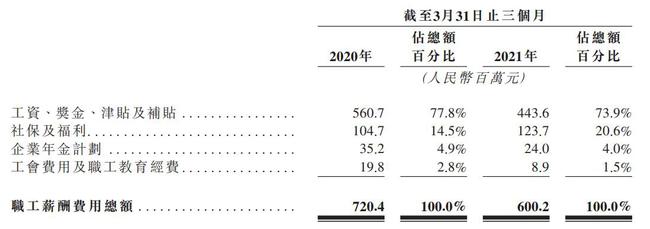

2021年1-3月,东莞农商行职工薪酬费用总额为6.00亿元,上年同期为7.20亿元,同比下降16.7%。该行表示,主要是由于工资、奖金、津贴及补贴减少。2018年、2019年、2020年,东莞农商行职工薪酬费用总额分别为20.44亿元、24.02亿元、27.19亿元。

东莞农商行表示,于往绩记录期间及截至最后实际可行日期,曾遭中国银保监会、中国人民银行、国家市场监管总局、国家税务总局及其他监管机构的派出机构的行政处罚,一般是罚款。共有十宗事件,罚款总额人民币820万元。

今年一季度营收下滑

据搜狐财经,经营业绩方面,2020年,东莞农商行实现营收120.47亿元,同比增长2.14%;实现净利润50.55亿元,同比增长3.8%。

2021年一季度,东莞农商行的营收出现同比下滑,较上年同期微降0.54%至31.56亿元;净利润则大增15.17%,为17.59亿元。

但从历年数据来看,东莞农商行的营收与净利润增速已双双下滑。2019年,东莞农商行的营收增速为20.63%,净利润增速为9.36%。

具体来看东莞农商行营业收入,利息净收入占比约为80%左右。2019年、2020年东莞农商行的利息净收入增速均为双位数,但2021年一季度仅实现了同比2.1%的增长。这与上半年银行业净息差的普遍下行有关,截至3月末,东莞农商行净息差由上年底的2.16%降至1.98%,同期,其生息资产平均余额增加20.7%。

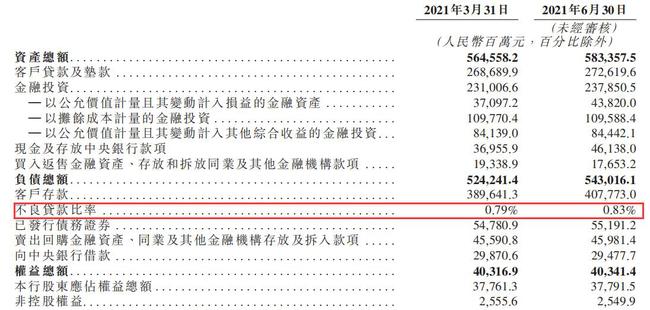

据东莞农商行最新数据披露,2021年上半年,其实现营业收入64.88亿元,同比增长5.1%;截至6月末,东莞农商行总资产达5833.58亿元,较上年末增长6.4%。

利息净收入增长趋缓

据长江商报,作为全国第五大农商行,始建于1952年的东莞农商行也是全国最大的地市级农商行。根植于国内重要的制造业基地东莞市多年,东莞农商行的存贷款市场份额在当地均居首位。业务高度集中于东莞地区,这也意味着该行的业务发展和资产质量易受区域经济波动和贸易政策变化影响。

今年一季度,由于客户贷款及垫款平均规模增加26.2%致生息资产平均余额增加20.7%,使得东莞农商行利息收入53.04亿元,增加11.5%。不过,由于计息资产的利润率减少,激烈的市场竞争下该行提高支付存款利率,以及向部分企业提供利率较低的贷款,该行一季度的利息净收入增幅仅为2.1%。

一季度,东莞农商行的净利息收益率和净利差分别为1.98%、1.91%,较2020年的2.16%、2.1%均有所下降。

同时,东莞农商行的中间业务收入增长也在放缓。一季度,该行手续费及佣金净收入1.93亿元,同比增长0.6%,占当期营收的比例约为6.1%。其中,理财代理服务费、托管及其他受托服务费0.66亿元、0.58亿元,同比增长19.8%、80.9%,而银行卡业务收入下调,银行卡服务费0.76亿元,同比减少27.7%。

今年上半年不良贷款率为0.83%,较一季度末略升

2018年末、2019年末、2020年末、2021年3月末,东莞农商行不良贷款分别为20.86亿元、19.44亿元、20.33亿元、21.32亿元,不良贷款率分别为1.27%、1.00%、0.82%、0.79%。

近年来,东莞农商行资本充足率指标呈下滑趋势。2018年末、2019年末、2020年末、2021年3月末,该行资本充足率分别为14.84%、15.3%、14.00%、13.93%,一级资本充足率分别为12.09%、12.65%、11.57%、11.56%,核心一级资本充足率分别为12.08%、12.63%、11.54%、11.52%。

最新的数据显示,今年6月末,东莞农商行不良贷款率为0.83%,比今年一季度末上升0.04个百分点。

今年上半年预期信用损失及资产损失为9.12亿元

预期信用损失指以违约概率为权重的加权平均信用损失,主要包括客户贷款及垫款、金融投资、担保、买入返售金融资产和存放及拆放同业及其他金融机构款项的预期信用损失。

今年上半年,东莞农商行预期信用损失及资产损失为9.12亿元,去年同期为8.66亿元。

2018年、2019年、2020年、2021年1-3月,东莞农商行预期信用损失及资产损失分别为17.17亿元、25.94亿元、27.74亿元、2.73亿元。

数据显示,今年第二季度,东莞农商行预期信用损失及资产损失同比增加。2020年1-3月,该行预期信用损失及资产损失为4.37亿元。那么,2020年4-6月,该行预期信用损失及资产损失为4.29亿元。2021年4-6月,该行预期信用损失及资产损失为6.39亿元,同比增长48.95%。

职工薪酬费用今年前3月降16.7%

职工薪酬是该行为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,包括在职薪酬、离职后福利和内退福利。

2018年、2019年、2020年,东莞农商行职工薪酬费用总额分别为20.44亿元、24.02亿元、27.19亿元。

2021年1-3月,东莞农商行职工薪酬费用总额为6.00亿元,上年同期为7.20亿元,同比下降16.7%。该行表示,主要是由于工资、奖金、津贴及补贴减少。

涉十宗行政处罚 被罚金额合计820万元

东莞农商行表示,于往绩记录期间及截至最后实际可行日期,曾遭中国银保监会、中国人民银行、国家市场监管总局、国家税务总局及其他监管机构的派出机构的行政处罚,一般是罚款。共有十宗事件,罚款总额人民币820万元。

其中,就一宗事件因该行关联交易管理不到位,未对集团客户统一授信等违规行为进行处罚,罚款为人民币2.4百万元;就四宗事件因惠州仲恺东盈村镇银行不正当手段吸收存款、利用同业通道违规向企业融资且长期无法整改、关联交易风险管控失效等违规行为进行处罚,罚款合计为人民币4.7百万元;就三宗事件因贺州八步东盈村镇银行未按照规定期限办理2017年度残疾人就业保障金纳税申报和报送纳税资料等违规行为进行处罚,罚款合计为人民币0.2百万元;就一宗事件因湛江农村商业银行组建单位之一的原湛江市赤坎区农村信用合作联社未严格按照要求对已过身份证有效期的客户开展持续识别工作等违规行为进行处罚,罚款为人民币0.5百万元;就一宗因湛江农村商业银行赤坎支行和经济技术开发区支行贷款业务违反审慎经营规则的违规行为进行处罚,罚款合计为人民币0.5百万元。

东莞农商行指出,上述行政处罚,该行已及时、足额缴纳了罚款,并予以整改。往绩记录期间,概无该行董事或高级管理人员牵涉上述十项行政处罚。

编辑:齐少恒

相关热词搜索: 东莞农商行首季减薪酬提业绩