蓝箭电子提前确认收益失策 信息披露问题仍不少

(原标题:蓝箭电子提前确认收益失策,信息披露问题仍不少)

前次IPO时,佛山市蓝箭电子股份有限公司(下称“蓝箭电子”)仅用半年便通过了上交所的两轮问询并成功过会,但之后的注册流程却历经了更长的时间。期间不知发生了什么变故,眼看登陆科创板在即,蓝箭电子却于2021年8月自行提交了撤回申请。

科创板审议会议现场问询的问题多数围绕着蓝箭电子的研发情况展开,在转战创业板后,核心技术和创业板定位也成为了深交所对蓝箭电子发出的第一问,同时深交所也要求蓝箭电子对前次申报撤回原因作出说明。

在蓝箭电子前次提交注册后的第二个月,证监会和上交所发布了《科创属性评价指引(试行)》等新文件和规定。但和外界猜测因研发弱而撤回不同的是,蓝箭电子表示其仍符合科创属性四项指标的要求,只是给出了“公司基于自身发展战略,综合国内注册制改革推进情况,决定撤回科创板上市申请”的解释。

提前确认收益失策

无论前次撤回原因的影响是否还存在,转板上市客观上使得蓝箭电子错失了业绩巅峰期的良机。

2019年-2021年(下称“报告期”),蓝箭电子分别实现营业收入48,993.53万元、57,136.49万元、73,587.41万元;同期,净利润分别为3,170.10万元、18,435.29万元、7,727.06万元。其中2020年净利润同比增长481.54%,2021年则同比下降58.09%,出现了大幅波动。

蓝箭电子在创业板第一轮问询回复文件中表示,2020年净利润中包含公司在佛平路地块被政府拆迁征收后厂房及土地使用权确认置换事项(下称“拆迁事项”)的资产处置收益13,246.59万元。以拆迁事项为主的非经常性收益较高,导致报告期内多项财务数据波动,去除相关影响后2020年的扣非归母净利润为4,324.51万元,期间便不再存在净利润“过山车”趋势。

而拆迁事项还涉及到一起诉讼,相关判决赔偿至今年初才完结。

早在2014年4月,佛山市禅城区国土局因政府规划需要,征收蓝箭电子位于佛山市佛平路1号的土地及地上建筑物(下称“被拆迁地块”),以物业置换方式对蓝箭电子做出补偿。

在蓝箭电子依约履行了搬迁等相关义务后,2017年9月被拆迁地块的政府开发建设竣工,但禅城区国土局拟交付给蓝箭电子的物业与原合同约定面积、地段等具体标准存在较大差异,蓝箭电子未接收房屋。

随后蓝箭电子将禅城区国土局告上法院,2020年1月佛山市顺德区人民法院出具一审判决书:判决禅城区国土局支付置换物业商铺、办公楼、住宅、地下车位的赔款合计16,231.94万元;2020年10月二审判决将部分赔款改为以住宅和车位等所有权赔偿;2021年12月,蓝箭电子与禅城区国土局协商,最终仍全部以货币补偿。

招股书显示,2020年末,蓝箭电子收到相关补偿款6,566.93万元,2022年3月收到剩余的款项10,081.21万元,合计16,648.14万元。

纵观整个诉讼过程不难发现,2020年,拆迁事项双方争议未达成共识,在实际尚未收到全部补偿款时,蓝箭电子就已将预计的资产处置收益全部计入了当年净利润,当期的基本每股收益也从上一年的0.21元增长至1.23元。

而2020年恰好是蓝箭电子在科创板IPO时报告期的最后一个完整年度,拆迁事项收益提前确认至2020年净利润的处理原本可以抬高蓝箭电子的股价。但前次IPO最终折戟,使得蓝箭电子未能在周期高位时完成上市,不巧的是,转战创业板后,蓝箭电子进入业绩下滑的尴尬期。

创业板招股书显示,截至2021年末,蓝箭电子的基本每股收益已经回落到0.52元。2022年上半年还出现了增收不增利的现象,营业收入同比增长2.88%而净利润同比下降15.01%;第三季度的预计业绩也不乐观,将持续下滑。

甩包袱不成被拖累

除此之外,蓝箭电子子公司的破产清算事项也备受关注。

佛山市盛海电子有限公司(下称“盛海电子”)成立于2007年,曾是蓝箭电子控股90.00%的子公司,蓝箭电子于2015年12月将持有的盛海电子55.00%股权,对应注册/实缴资本247.50万元以61.0335万元的价格转让给江苏中鹏新材料股份有限公司(下称“江苏中鹏”)。

据问询回复,江苏中鹏是塑封料专业生产制造企业,其股东还参股了长电科技、通富微电、华天科技等半导体封测行业知名公司。江苏中鹏2015年在华南市场份额较小,其塑封料产品与盛海电子产品规格互补,江苏中鹏希望通过取得盛海电子控制权,实现其自身华南地区的业务发展。

此次转让的定价依据为国众联资产评估土地房地产估价有限公司出具的资产评估报告,盛海电子截至2015年4月30日的股东全部权益价值110.99万元。盛海电子因研发投入不足,技术落后,产品更新较慢,经济效益明显下滑等情况导致业绩不佳,转让时评估值已较450.00万元的实缴资本减值75.34%。

招股书在关联交易情况部分披露,蓝箭电子在控股盛海电子期间为支持子公司的发展,合计形成700.00万元的往来款,这笔往来款在2016年1月1日被列为借款性质的关联资金占用。

蓝箭电子一边实施着支持盛海电子发展的策略,一边又在还未收回借款时就将控制权转让给其他企业,令人不解。即使在转让控制权后,蓝箭电子也没能完全甩掉盛海电子这个包袱。

当初接手盛海电子的江苏中鹏于2021年4月破产,2022年2月,佛山市南海区人民法院受理江苏中鹏对盛海电子提出的强制清算申请,清算事宜正在进行中。科创板招股书曾披露,盛海电子截至2020年6月末的净资产为-625.07万元,此后再无公开的财务数据,或已不再经营。至今盛海电子仍是蓝箭电子持股35.00%的参股公司,不仅投资无法收回,前述700.00万元关联资金占用也已全额计提减值准备。

劳务派遣用工被问询

蓝箭电子此次IPO在信披方面仍存在不少问题,招股书与问询回复自相矛盾,劳务派遣用工也是被交易所问询,与大客户销售数据存在出入等。

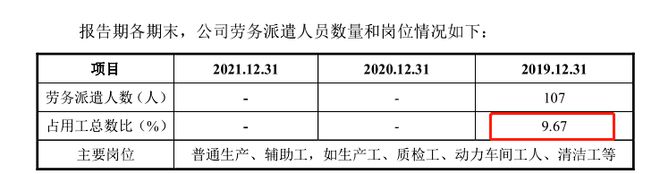

蓝箭电子在招股书中披露员工情况时,统计的劳务派遣人员均为报告期末人数,其中2019年末劳务派遣人数占用工总数的比例为9.67%,恰好在违规红线之上。

(截图来自招股书)

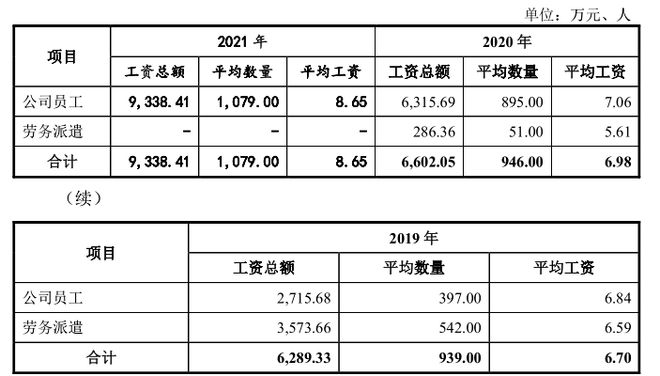

但在问询中,蓝箭电子被交易所要求披露报告期内生产人员劳务派遣平均数量等相关情况。回复文件披露,2019年蓝箭电子的劳务派遣人员工资总额甚至超过其正式员工,当期公司员工平均数量仅397人,而劳务派遣平均数量高达542人,占总用工人数的比例为57.72%,明显违反了《劳务派遣暂行规定》的用工比例要求。招股书中只披露报告期末的用工人数,或存在规避披露违规情况的嫌疑,如此神操作似掩耳盗铃。

(截图来自问询回复)

此外,招股书还存在与问询回复数据“打架”的情况。

招股书显示,报告期内蓝箭电子产品的总销量分别为96.62亿只、116.84亿只、148.92亿只;一轮问询回复文件中披露的报告期内各产品总计销量分别为96.62亿只、116.84亿只、148.89亿只。两公告2019年、2020年数据一致,2021年数据则相差0.03亿只。

蓝箭电子与大客户的购销数据还有一定差异。

蓝箭电子招股书显示,报告期内向第一大客户拓尔微电子股份有限公司(下称“拓尔微”)的销售金额分别为4,888.42万元、10,422.50万元、10,892.89万元。

拓尔微目前也在创业板IPO,其招股书显示同期向蓝箭电子采购金额分别为4,934.98万元、10,086.18万元、10,917.08万元。

今年9月7日,蓝箭电子创业板首发获通过,再一次走到注册上市之际,诸多疑点之下的蓝箭电子又如何解释,我们继续关注。(本文仅为作者个人研究陈述,不代表本网观点。)

编辑:齐少恒

相关热词搜索: 蓝箭电子提前确认收益失策