汤臣倍健半年报 数据背后暗藏“隐患”

(原标题:汤臣倍健发布半年报,漂亮数据背后是否暗藏“隐患”?)

短期压缩销售费用,以求利润增长,这种做法在竞争激烈的保健品市场能否长久呢?

7月29日晚间,汤臣倍健股份有限公司(300146.SZ,以下简称“汤臣倍健”)披露2020年半年度业绩报告。

报告显示,汤臣倍健上半年营收31.25亿元,同比增长5.23%,归属于上市公司股东的净利润9.62亿元,同比增长10.96%,基本每股盈利0.61元,同比增长3.39%。

都说2020“开局”太难了,但从保健品行业龙头汤臣倍健发布的2020半年报来看,疫情似乎没有带来什么实质性影响。营收与归母净利润均实现稳定增长,然而在漂亮的财报数据背后,或许另有“隐患”?

溢价收购疑点多,漂亮数据或藏“隐患”

汤臣倍健创立于1995年,主营膳食营养补充剂的研发、生产和销售。自2010上市以来,汤臣倍健营收持续增长,因此成为众多投资者眼中的白马股。

然而到了2019年,汤臣倍健业绩突然“变脸”。年报显示,公司2019年营收52.62亿元,同比增长20.94%;归母净利润-3.56亿元,同比下滑135.51%,迎来了上市以来最大亏损。

对此,汤臣倍健称,主要因此对合并LSG形成的商誉进行了减值测试,所以仅一年,LSG就给汤臣倍健带来了15.71亿元巨额减值亏损。

事件源于2018年,汤臣倍健以35.14亿元现金收购了澳洲LSG100%股权。但《每日财报》注意到,汤臣倍健的这次巨额收购疑点重重。

疑点一:其支付现金购买LSG公司100%股权的交割日期在2018年8月30日,而《电子商务法》的表决通过为2018年8月31日。但汤臣倍健管理层真的无法预知《电子商务法》可能带来的冲击吗?是真的纯属巧合?

疑点二:2017年时,LSG公司的净资产只有1.01亿元,收购价格为其净资产的35倍。此外,2017年,LSG的净利润为0.63亿元,相当于56倍的P/E。高溢价现金收购,既然花这么大的代价,为何汤臣倍健对LSG公司没有业绩承诺?

在经历了巨额亏损后,LSG公司给汤臣倍健带来的影响仍未结束。据其半年报显示,截至2020年上半年末,汤臣倍健合并报表中的商誉账面价值仍有11.79亿元。

此外值得注意的是,汤臣倍健2020年上半年营收同比增长5.23%,扣非净利润同比增长17.76%。财报数字颇为漂亮,受此影响,年报发布后一交易日,汤臣倍健开盘后涨停。

但《每日财报》注意到,汤臣倍健业绩增长背后,风险却也不容忽视。2020上半年,占营业收入比例最高的片剂营收同比下降3.11%,毛利率下滑4.94个百分点。粉剂实现营收同比增长16.36%,毛利率下滑5.08个百分点。

毛利率下滑背后是2020年上半年汤臣倍健营业成本增速远高于营收增速,同比增加13.54%。汤臣倍健在半年报中表示,疫情期间运输成本上升已是必然,不能排除未来几年对公司生产经营产生一定影响。

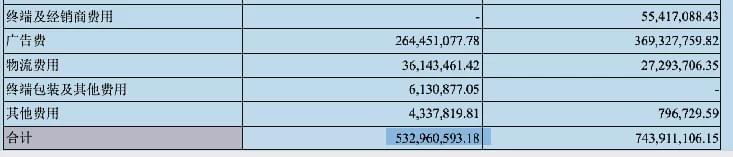

有意思的是毛利率下滑,利润增速却能超过营收增速。秘密来自于销售费用的突然下滑。财报显示,2020年上半年,汤臣倍健销售费用为5.33亿元,较上年同期7.44亿元减少超2亿元,同比下降28.36%。

从2016年推动“大单品计划”开始,汤臣倍健广告支出持续高速增长,销售费用占营收比例曾达31%。然而过去高速增长的销售费用在2020年上半年却突然下滑,这似乎更像是短期压缩销售费用,以求利润增长,这种做法在竞争激烈的保健品市场又能否长久呢?

存货持续增长,仍要募资扩产

同时《每日财报》注意到,汤臣倍健的库存数据也不乐观。2018年汤臣倍健片剂生产71.2亿片,同比增长50%。而片剂的销售量只增长13%。同年生产粉剂665万吨,同比增长32%。

而粉剂的销量只增长5%。产量远大于销量,可见汤臣倍健2018年就出现存货积压。汤臣倍健2018年的库存也印证了这一看法。2018年汤臣倍健存货为6.7亿元,同比增长59%。而当年营业收入增长39.9%。存货增速明显快于营收增速。

2019年,汤臣倍健片剂销售量为53.56亿片,生产量为71.25亿片,库存量为15.35亿片;粉剂销售量为5602.19万吨,生产量为8005.71万吨,库存量为1569.11万吨;胶囊销售量为2.39亿粒,生产量为4.47亿粒,库存量为0.63亿粒。

可见汤臣倍健的产销量已相差较大,产能处于过剩状态。经《每日财报》整理发现,汤臣倍健2016年-2019年,存货分别为3.39亿元、4.22亿元、6.71亿元、7.42亿元,存货持续增长。

为此,2020年上半年,汤臣倍健也积极开展去库存的销售活动,但与此同时,公司却仍欲扩产。

2020年6月24日,汤臣倍健发布公告称,拟非公开发行募资不超过36.1亿元,主要用于珠海生产基地和澳洲生产基地,其中3.78亿元将用于扩充LSG澳洲子公司旗下益生菌产品的产能。

此外,还将投入珠海生产基地五期建设、珠海生产基地四期扩产升级、营养与健康管理中心、数字化信息系统项目等项目。

值得注意的是,珠海生产基地的建设资金在上一轮募资后已经开工,汤臣倍健也曾在回复深交所问询函中表示,珠海生产基地四期将在2020年2月试产。

此次半年报显示,珠海生产基地四期建设预定可使用日期显示为2020年9月30日。四期还未投入使用,便积极为五期建设进行募资,在产能过剩的情况下依旧不断拓展生产基地,这样的做法不免有些蹊跷。

短期压缩销售费用,以求利润增长,这种做法在竞争激烈的保健品市场能否持续?存货高企、毛利下滑,募资扩产究竟是激进还是另有原因?对此《每日财报》将持续关注。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

编辑:齐少恒

相关热词搜索: 汤臣倍健发布半年报